3 月 20 日,兴发集团发布 2022 年年报。据公告,2022 年公司共实现营收303.11亿元,同比增加 26.81%;实现毛利 107.94 亿元,同比增加 34.85%;实现归母净利润58.52亿元,同比增加 36.67%;整体毛利率 35.61%,同比增加 6.51 个百分点;整体净利率为22.42%,同比增加13.27个百分点;三项费用率为 7.82%(同比下降8.41个百分点),销售费用率、管理费用率(含研发费用)、财务费用率分别为 1.13%、5.66%、1.04%,其中研发费用率为4.07%(同比上升0.43个百分点),公司一直注重研发投入,提高技术壁垒。

经营活动现金流净额为 68.84 亿元,同比增加 28.80%; 购建固定资产、无形资产、长期资产支付的现金为 23.64 亿元,同比增长 70.03%, 投资强度显著增强;存货周转天数为 45.33 天,同比上升 0.84 天,经营效率保持较 好。公司通过长期金融负债置换短期金融负债不断压缩负债规模,优化资产负债结 构,提高资本运作能力,为公司高质量发展赋能,2022 年末公司资产负债率已降至 48.73%。

2022 年 Q1-Q4 公司分别实现归母净利润 17.2、19.30、12.61 及 9.40 亿元, 同比增长 384.92%、145.56%、-6.36%及-46.07%,Q2-Q4 分别环比增长 12.26%、 -34.68%、-26.46%。公司三、四季度业绩有所承压,主要受到行业供给增加的影响, 黄磷、草甘膦、有机硅等核心产品价格回落所致。根据百川盈孚的数据,2022Q4 草 甘膦、磷矿石、有机硅市场均价分别为 5.18 万元/吨、1041.65 元/吨、1.76 万元/ 吨,环比-14.68%、-0.7%、-11.78%。全年来看,虽然农化行业周期性波动,但公 司草甘膦、磷矿石、黄磷等核心产品销售价格较 2021 年仍实现不同程度增长,盈利 水平显著升高。公司积极布局完善“矿电磷一体化”、“磷硅盐协同”产业链,有效控制 了产品成本,还不断加码湿电子化学品、高端有机硅等领域,提升了公司的盈利水 平。

2.1、磷化工板块:一体化布局优势显著,盈利水平提升

公司“矿电磷一体化”、“磷硅盐协同”产业链一体化布局完善,优势显著。公司 兴发pt官网合作老虎机第一品牌 以丰富的磷矿资源为基础,双向多元化延伸产业链结构,目前已经形成包括磷矿石、 黄磷、草甘膦、精细磷酸盐以及磷肥等多产品在内的磷化工一体化平台。同时,公 司自有 32 座水电站和 4 个分布式光伏发电站,总装机容量分别达到 17.84 万千 瓦和 1264 千瓦,丰富的低成本电力资源为公司带来显著的降本优势。丰富的产业 链结构和较强的控本能力,为稳固公司盈利能力打下坚实基础。

2.1.1、磷矿石及黄磷板块

2022 全年公司磷矿石及黄磷板块分别实现营收 8.55 亿元、12.64 亿元,分别同 比增长 20.99%和 158.27%;分别实现毛利率 73.93%和 35.47%,同比增加 18.91pct 和减少 2.02pct。全年公司磷矿石板块销量为 147.73 万吨,同比下降 40.84%,主要 系报告期内磷矿石价格上涨,公司降低外部采购量,扩大了自用量;产量为 291.41 万吨,库存为 46.85 万吨。全年公司黄磷板块销量为 4.31 万吨,同比增长 112.82%; 产量为 12.30 万吨,库存为 0.23 万吨。

磷矿石新增供给有限为磷化工产业链带来价格支撑,公司矿产资源丰富成本优 势凸显。随着磷化工行业供给侧改革不断深入,管控加强,环保和资源就地转换率 逐渐受到重视,我国磷矿石新增产能受限,产量逐年收紧,价格维持高位。根据百 川盈孚的数据,2022 年底磷矿石价格为 1041 元/吨,相比去年同期增长 61.40%, 高位的磷矿石价格为整个磷化工产业链提供较好的价格支撑。公司作为国内磷化工 龙头,磷矿石设计产能达 585 万吨/年,居于行业前列,其中后坪磷矿 200 万吨/年 采矿工程项目已经于 2022 年四季度建成投产。

从磷矿石储备的角度,公司拥有采矿 权的磷矿资源储量约 4.29 亿吨,同时,公司还持有荆州荆化(拥有磷矿探明储量 2.89 亿吨,目前处于探矿阶段)70%股权,持有桥沟矿业(拥有磷矿探明储量 1.88 亿吨, 目前处于探矿阶段)50%股权,通过控股子公司远安吉星持有宜安实业(拥有磷矿 探明储量 3.15 亿吨,已取得采矿许可证,目前处于采矿工程建设阶段)26%股权, 丰富的矿石储备也为公司可持续发展提供了资源保障。

上游磷矿石高景气叠加下游刚需,黄磷盈利能力较强。黄磷是一种高耗能产品, 在全国能耗双控背景下,产能释放有限,供需紧平衡。受上游磷矿石价格高企,以 及下游磷酸、草甘膦以及精细磷酸盐产品刚需,黄磷价格有望维持较高位置。公司 现有黄磷产能 16 万吨/年,位居国内第一,为公司磷化工产业链中下游盈利提供了 坚实基础。

2.1.2、草甘膦板块

2022 全年公司草甘膦板块实现营收 86.70 亿元,同比增长 21.72%;实现毛利 率 58.09%,毛利率同比增加 17.92 个百分点。全年公司草甘膦板块销量为 15.50 万 吨,同比减少 18.66%;产量为 17.39 万吨,库存为 2.98 万吨。由于 2021 年草甘 膦价格持续升高,下游厂商积极备货,导致 2022 年草甘膦库存维持高位,下游需要 一定时间消化库存。因此,草甘膦厂商开工率下降以降低产量,稳定需求。随着春 耕临近,需求端预期好转。

国内草甘膦龙头,综合优势明显。草甘膦是世界上使用量最大的除草剂品种, 约占全球除草剂市场 30%份额。公司草甘膦产能规模居国内第一,现有产能 23 万 吨/年,并配套甘氨酸产能 10 万吨/年。公司拥有规模化黄磷产能,能够保证就近供 应。宜昌园区有机硅装置副产盐酸可用于草甘膦的生产。同时,该装置可有效消耗 草甘膦副产的氯甲烷,既降低了环保风险,又降低了成本,综合经济效益显著提升。

2.1.3、磷肥板块

2022 全年公司磷肥板块实现营收 34.48 亿元,同比增长 35.21%;实现毛利率 19.09%,毛利率同比增加 2.98 个百分点。全年公司磷肥板块销量为 101.16 万吨, 同比增长 5.00%;产量为 98.87 万吨,库存为 7.01 万吨。2021 年 10 月,我国对 29 类化肥产品实行出口商品检验,磷肥出口量锐减。今年春耕保供的前提下,若出 口有所放开,国内磷肥企业营收将有望进一步提升。 公司现有磷酸一铵产能 20 万吨/年、磷酸二铵产能 80 万吨/年、湿法磷酸(折 百)产能 68 万吨/年、精制净化磷酸(折百)产能 10 万吨/年、合成氨产能 40 万吨 /年、复合肥产能 38 万吨/年。目前磷铵库存均处于较低水平,随着春耕临近,下游 客户有望提前补库。

2.2、有机硅板块:行业有望触底回升,公司扩产加快抢占市场

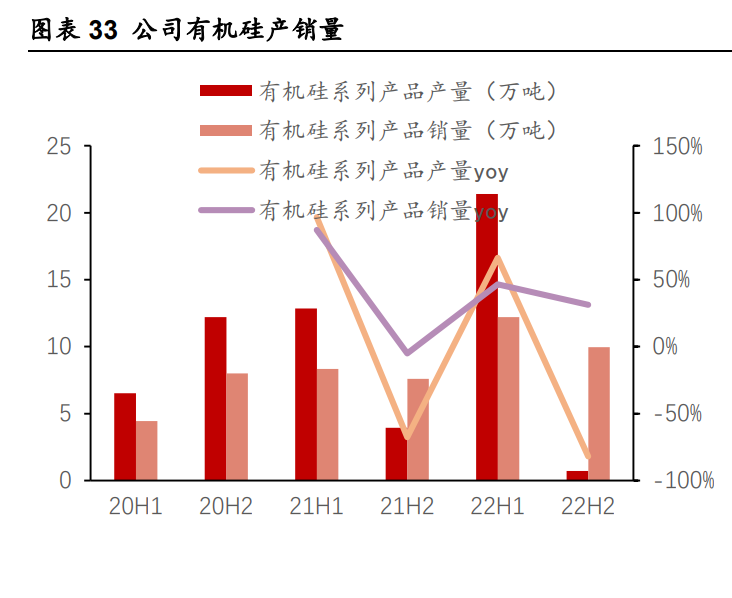

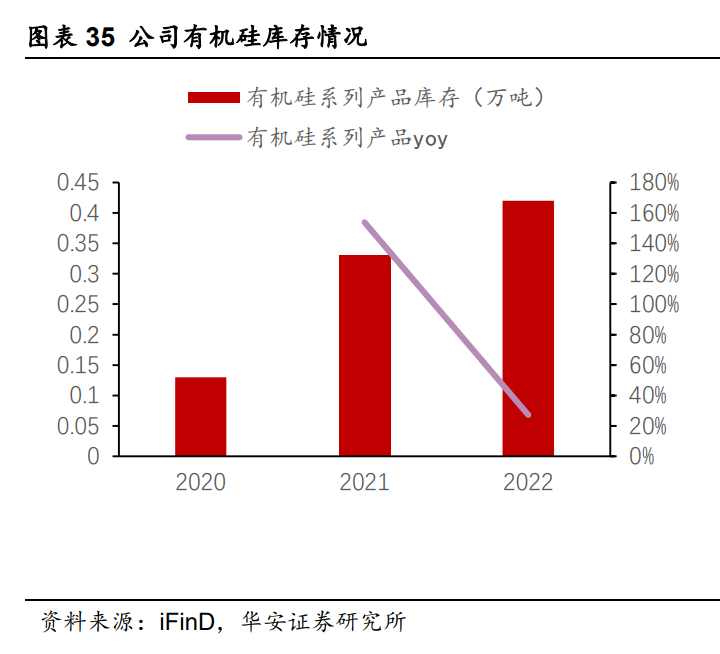

2022 年,公司有机硅板块实现营收 41.33 亿元,同比下降 19.12%;实现毛利 率 17.50%,毛利率同比减少 16.94 个百分点。全年公司有机硅板块销量为 22.18 万吨,同比下降 7.01%;产量为 22.10 万吨,库存为 0.42 万吨。 有机硅,是指含有 Si-C 键、且至少有一个有机基是直接与硅原子相连的一大门 类化合物,包括各类小分子化合物和高分子聚合物。在有机硅产品的结构中既含有 “有机基团”,又含有“无机结构”,这种特殊的分子结构赋予了有机硅材料优越的性能。 近年来,随着国内建筑、汽车、电力、医疗、新能源、通信电子等行业对有机硅材 料的旺盛需求,我国有机硅产业发展十分迅速。

有机硅行业基本触底,需求端回暖有望拉动价格回升。 2022 年,受到

房地产 不景气以及下游部分企业生产受限的影响,有机硅需求萎靡,全年价格持续下滑, 2022 年底价格为 16540 元/吨。目前有机硅基本跌到成本线附近,价格基本触底。 需求层面,近期地产政策频出,随全国疫情形势大幅好转,经济回暖,预计今年下 游开工将有所反弹,叠加下游新能源、汽车等需求的持续上行,需求端有望回暖, 价格有望触底回升。

公司有机硅产能不断扩大。公司目前拥有硅橡胶产能 15 万吨/年、密封胶产能 3 万吨/年、硅油产能 5.1 万吨/年,配套有机硅单体产能 36 万吨/年,在建 40 万吨/年 有机硅单体、8万吨/年功能性硅橡胶(包括3万吨/年液体硅橡胶和5万吨/年光伏胶) 和 550 吨/年有机硅微胶囊。2022 年 5 月 16 日,公司在谷城投资 53 亿元建设 “年 产 20 万吨 RTV 及配套矿山项目”,项目预计 2023 年 6 月投产,达能后将新增产值 100 亿元,利税 15 亿元,并将有力支撑有机硅产业链做大做强。随在建产能建成投 产以及公司不断向气凝胶和有机硅微胶囊等高端有机硅领域进军,

2.3、湿电子化学品板块:公司加码布局,有望受益于国产替代浪潮

湿电子化学品是指在微电子、光电子湿法工艺制程中使用的电子化学品。主要 包括电子级磷酸、电子级硫酸、电子级氢氟酸、电子级双氧水、电子级氨水、电子 级蚀刻液等,这些产品广泛应用于半导体芯片制造、液晶显示、LED 芯片、太阳能 光伏等行业,是不可或缺的关键材料,具有技术门槛高、资金投入大、产品更新换 代快等特点。 2021 年全球湿电子化学品市场规模达 54.28 亿美元,2018-2021 年均复合增速 为 2.21%。 2021 年我国湿电子化学品市场规模达到了 130.94 亿元, 2018-2021 年均复合增速为 14.69%,远超同期全球湿电子化学品市场增速。随着我国集成电路、 显示面板和光伏行业的快速扩张和持续的产能转移,我国湿电子化学品需求量将维 持快速增长态势,未来发展空间广阔。

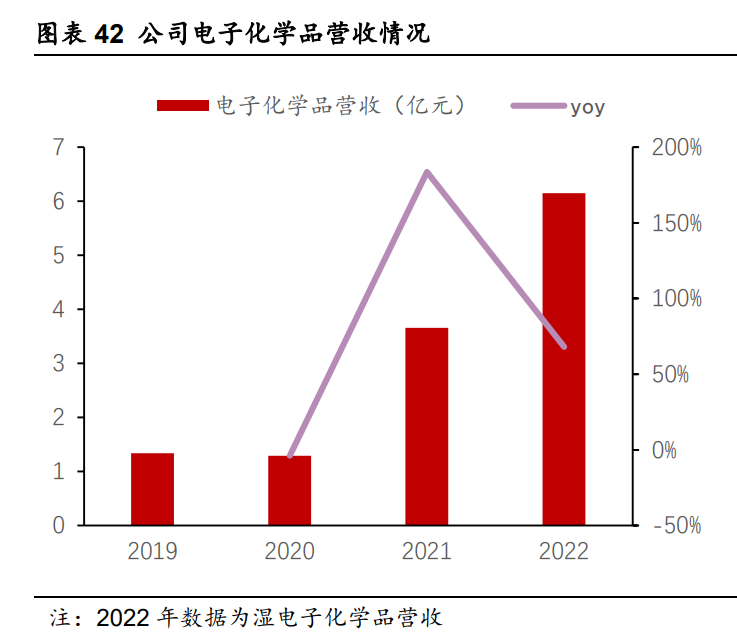

公司持续加码湿电子化学品板块,需求拉动下增速可观。2022 年,公司湿电子 化学品板块实现营收 6.15 亿元,同比增长 68.46%;实现毛利率 38.59%,毛利率同 比增加 2.56 个百分点。公司湿电子化学品产量 6.13 万吨,销量 5.51 万吨。随着半 导体国产化进程加快,就近供应和服务配套的需求决定了湿电子化学品生产本土化 是大势所趋,国内湿电子化学品行业迎来发展良机。公司充分把握湿电子化学品国 产化浪潮和需求高增期,持续加码研发投入,丰富产品矩阵,打造出宽广的技术和 产品护城河。

3.1、投建湿电子化学品项目,成长板块蓄势待发

湿电子化学品产能持续加码,成长板块蓄势待发。2022年12月 28 日,公司 公告以自筹资金投资 8.8 亿元建设上海兴福电子化学品专区项目,包括 4 万吨/年超 高纯电子化学品项目 5.7 亿元(3 万吨/年电子级硫酸装置及配套工程,1万吨/年电 子级功能性化学品装置及配套工程,公用工程等),电子化学品研发中心项目3.1亿 元,项目建设周期 24 个月。半导体集成电路、平板显示和太阳能电池三大产业发展 空间上行,将推动湿电子化学品市黑料不打详场需求持续增长。根据公司公告,预计到2025年,全球湿电子化学品市场需求将达到 624 万吨。

兴福电子拟分拆上市,为公司带来更大的市值弹性。公司 3 月 20 日晚发布关于 分拆子公司湖北兴福电子至科创板上市的预案(修订稿),本次分拆上市有利于进一 步增强兴福电子核心人员的凝聚力,提升兴福电子的品牌知名度及社会影响力,强 化兴福电子在电子化学品领域的竞争地位和竞争优势,提升兴福电子在核心及前沿 技术、产品的研发投入,保持业务创新活力,提升市场开拓能力,促进其健康、可 持续发展。

3.2、新产能有序投产,加速布局新能源锂电板块

公司新产能投产进程顺利。公司后坪磷矿 200 万吨/年采矿工程预计于 2023 年 建成投产;贵州兴发 1 万吨/年二甲基二硫醚(DMDS)项目、内蒙兴发有机硅新材 料一体化循环项目配套的 15 万吨/年废盐综合利用制烧碱装置、新疆兴发 5 万吨/年 二甲基亚砜二期(2 万吨/年)项目、内蒙兴发有机硅新材料一体化循环项目配套的 5 万吨/年草甘膦装置于 2022 年 7 月底进入试运行并有序投产。同时,湖北兴瑞 40 万吨/年有机硅新材料项目一期 20 万吨/年有机硅新材料及配套装置计划 2023 年三 季度建成投产,强化公司有机硅上下游产业链一体化。

公司携手华友钴业,积极布局新能源锂电板块。2022 年 9 月 19 日,公司发布 可转债公告,拟投资新建 20 万吨/年磷酸铁及配套 10 万吨/年湿法磷酸精制技术改 造项目及 8 万吨/年功能性硅橡胶项目。其中“新建 20 万吨/年磷酸铁项目”合作方为 华友钴业,产品主要配套华友钴业磷酸铁锂项目。湖北磷氟锂业 10 万吨/年磷酸二 氢锂项目也在稳步推进中。凭借兴发集团在磷化工成熟的产业链、控股公司丰富的 锂矿资源以及华友钴业在新能源领域的先发优势,项目达产后,公司将依托自身成 熟精制磷酸制备工艺和现有双氧水等原材料进行磷酸铁锂正极材料前驱体的规模化 生产,切入新能源市场。

4.1、注重创新,研发投入持续加码

公司注重研发创新,积极与研究院、高校加强合作,研发投入持续增加。2022 年公司研发费用为 12.32 亿元,同比增长 42.92%。截止 2022 年年底,公司现拥有 专利授权 864 项,其中发明专利 277 项。公司与中科院深圳研究院联合搭建了有机 硅新材料国家地方联合工程研究中心,研究和开发高性能硅橡胶、硅树脂、高端有 机硅电子材料等硅基材料。公司还与中科院深圳研究院合作设立了湖北中科墨磷, 目前已稳定实现黑磷晶体 30 公斤级制备,并已建成 100 公斤级黑磷放大试验装置, 其产品主要被用于抗肿瘤药物、电池负极材料、生物医药、催化剂改性、电解水制 氢等领域的研究。同时,公司也正在积极研究基于黑磷的磷碳复合材料用于锂电池 负极的探索性实验和抗肿瘤靶向治疗应用。

4.2、推出股权激励计划,彰显公司发展决心

公司于 3 月 13 日发布 2023 年限制性股票激励计划(草案)。本次激励计划以 业绩为考核目标,拟向公司副董事、副总经理、董事会秘书和核心骨干员工授予 A 股限制性股票不超过 5,000 万股,占本计划草案公告时公司股本总额 111,167.07 万 股的 4.50%。其中,首次拟授予不超过 4,000 万股限制性股票,占本次授予总量的 80%、占本计划草案公告时公司总股本的 3.60%;预留拟授予不超过 1,000 万股限 制性股票,占本次授予总量的 20%、占本计划草案公告时公司总股本的 0.90%。股 权激励计划的出台,有助进一步激发公司员工活力,推动公司高速发展。

公司作为磷化工+硅化工行业的领先企业,凭借优异的成本管控能力和一体化布 局的原料自给优势,成功实现了多业务共同发展的业务模式,盈利能力稳步提升。 同时,公司积极开拓新业务,湿电子化学品和新能源材料陆续放量,有望为公司带 来新的业绩增量。考虑到近期公司磷化工和硅化工行业下调,相关产品价格均有所 回 四虎影院在线观看落,公司盈利能力短期承压。因此,我们调整预计公司 2023 年-2025 年分别实现 营业收入 268.55、338.80、381.91 亿元,实现归母净利润 45.02、55.70、64.99 亿元(2023-2兴发pt官网合作老虎机第一品牌024四虎影院最新网址更新 年前值为:68.14、71.58 亿元),对应 PE 分别为 7、6、5 倍。

黑料不打详

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

")